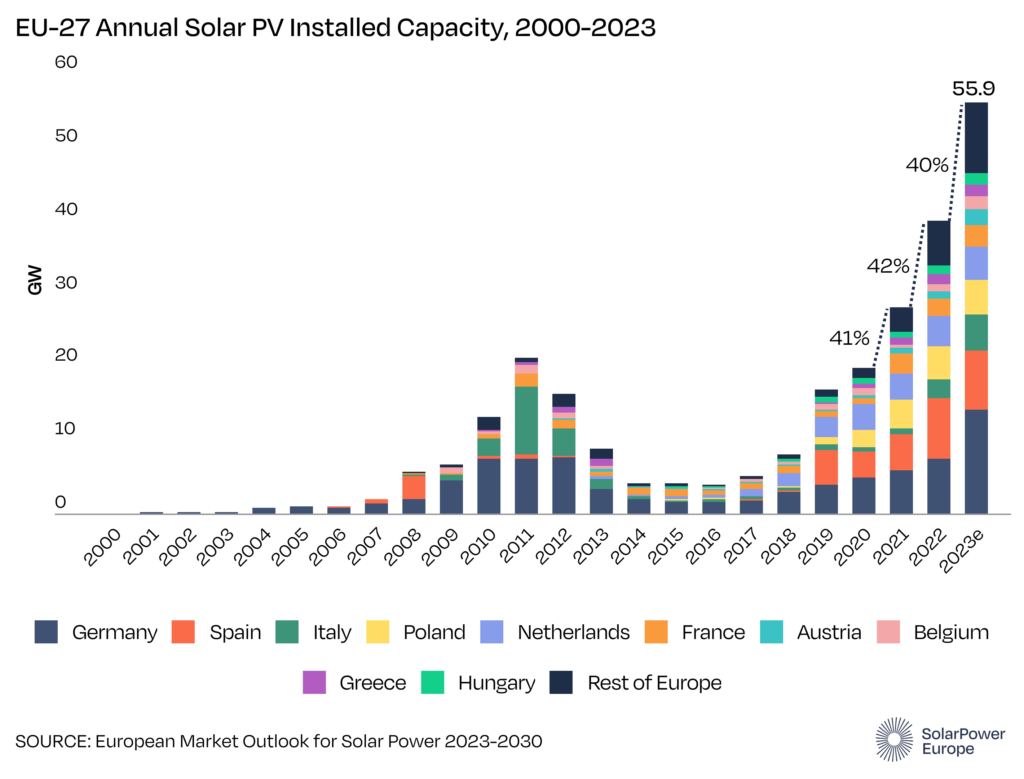

Cresce ancora l’energia solare in Europa, secondo i dati dell’European Market Outlook for Solar Power 2023-2027 (pdf), presentato il 12 dicembre da SolarPower Europe: quasi 17 milioni di case in più sono state alimentate dal fotovoltaico nel 2023, grazie ad un 40% in più di nuove installazioni rispetto al 2022, che hanno portato a 55,9 GW la nuova capacità solare in tutta l’UE27.

Numeri importanti – che hanno permesso al solare di arrivare a pochi GW dal raggiungimento dell’obiettivo dell’Agenzia Internazionale per l’Energia per compensare la carenza di gas russo – ma ancora lontani dai tassi di crescita necessari per gli obiettivi 2030 e 2050.

Il parco solare totale dell’Unione europea ammonta attualmente a 263 GW, in aumento del 27% rispetto ai 207 GW del 2022.

Walburga Hemetsberger, CEO di SolarPower Europe, sottolinea: “Ora che sta raggiungendo un punto di svolta, l’Europa deve mantenere i propri impegni a favore dell’energia solare. Non stiamo ancora installando la media di 70 GW all’anno necessari per raggiungere i nostri obiettivi per il 2030. È chiaro che i politici non possono permettersi di restare compiacenti per il resto del decennio”.

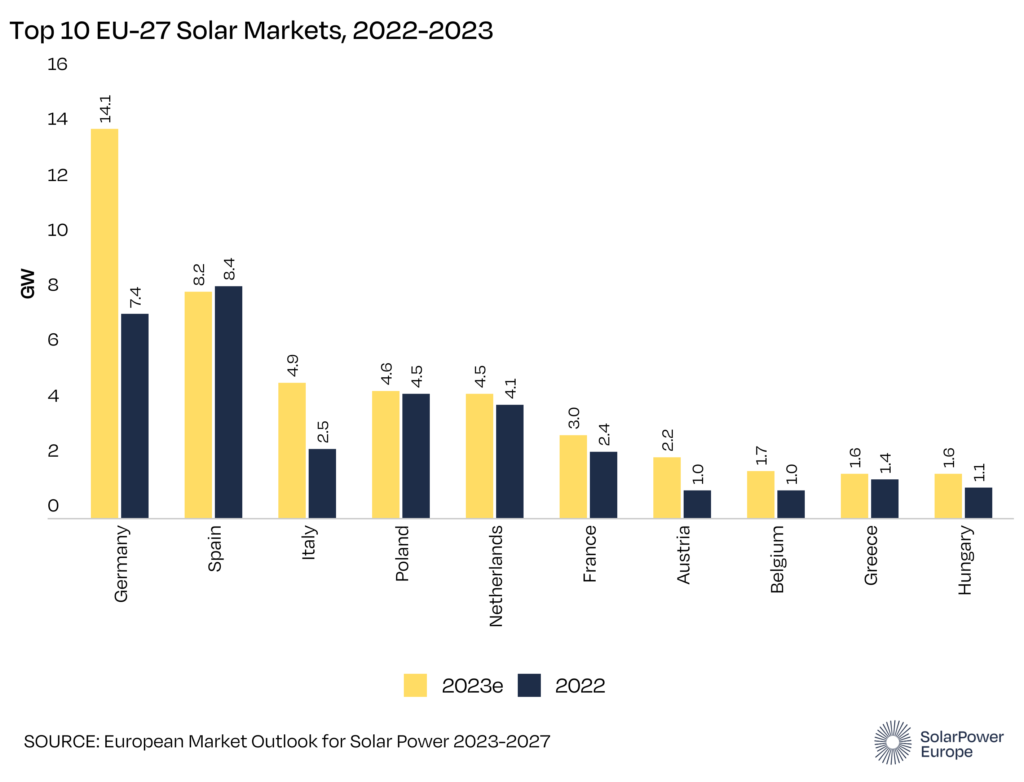

La Germania è tornata al primo posto nella classifica solare europea, installando 14,1 GW nel 2023, dopo essere stata temporaneamente detronizzata dalla Spagna nel 2022. Al secondo posto quest’anno proprio la Spagna (8,2 GW), poi Italia (4,8 GW), Polonia (4,6 GW) e Paesi Bassi (4,1 GW). La Germania ora detiene anche il record per la maggior quantità di energia solare installata da un paese dell’Ue in un anno, superando l’Italia (record di 9,3 GW nel 2012).

Spinta dall’impatto persistente della crisi energetica, gran parte della crescita nel 2023 deriva dal ritardo nelle installazioni del 2022, spiega il report. Gli ultimi mesi del 2023 sono stati molto più tranquilli rispetto all’inizio dell’anno. Guardando al 2024, il rapporto prevede una crescita più lenta, con un aumento su base annua solo dell’11%. Ciò segna un allontanamento da tre anni di crescita annua di almeno il 40%.

Dries Acke, direttore delle politiche di SolarPower Europe, ha affermato: “Fortunatamente non sono più i prezzi estremi dell’energia a guidare la crescita del solare. Ciò significa che spetta nuovamente ai politici l’onere di garantire buone condizioni di investimento. Non possiamo accettare tempi di connessione alla rete superiori a 4 anni, non possiamo permettere lenti progressi a livello locale riguardo alle autorizzazioni, non possiamo rischiare che le barriere commerciali rallentino la diffusione, né perdere l’opportunità di rilocalizzare la produzione solare europea”.

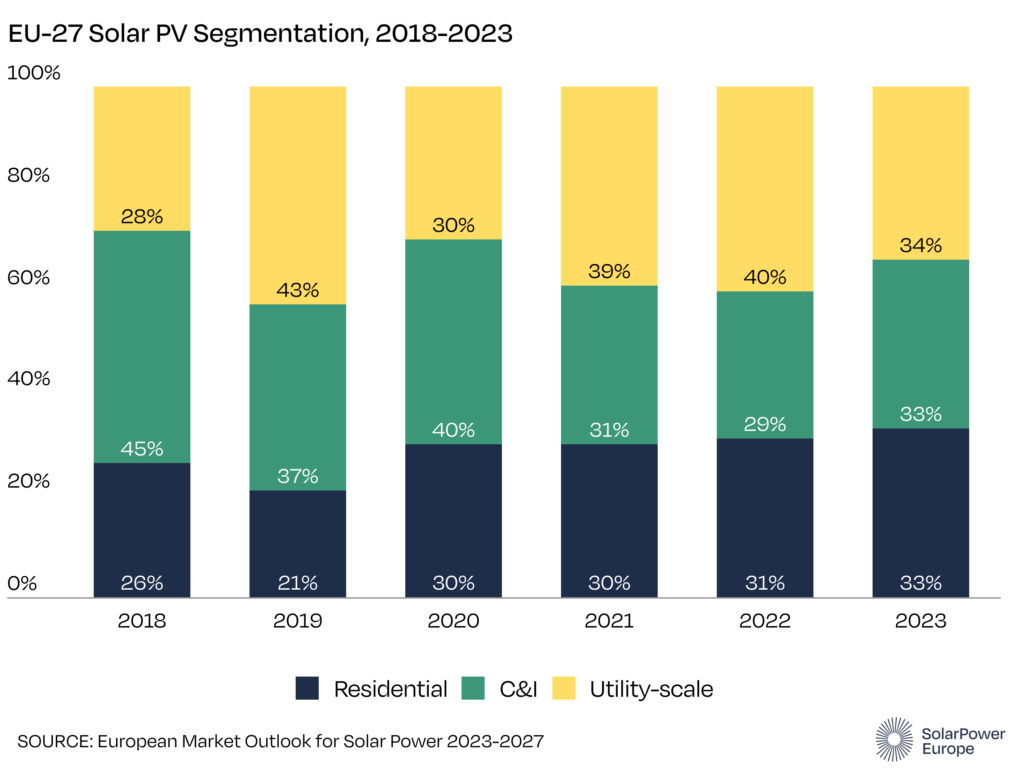

Nell’Ue il mercato dell’energia solare su tetto è cresciuto del 54% su base annua, in particolare tra i clienti commerciali e industriali, tuttavia, la quota di mercato dei servizi su scala industriale è diminuita del 6% nel 2023 per una serie di motivi. Aste ritardate, tariffe di rete più elevate, un contesto inflazionistico, insieme ai problemi di autorizzazione e connessione alla rete, rendono ancora la vita difficile agli sviluppatori solari in molte regioni.

Il rapporto include anche il bilancio annuale della produzione solare in Europa. A fronte di un obiettivo europeo di 30 GW di produzione lungo tutta la catena di fornitura e di un contesto precario di fallimenti, il quadro della capacità in ogni fase della catena rimane nettamente diverso:

La capacità degli inverter in Europa, sebbene non rientri nell’obiettivo di 30 GW, è cresciuta del 14% dal 2022 per raggiungere 82 GW nel 2023.

La capacità del polisilicio ha subito un duro colpo a causa del fallimento ed è diminuita del 12% dal 2022.

Anche la produzione di lingotti in Europa ha dovuto affrontare sfide, con una sospensione temporanea del rimanente 1 GW di capacità europea nel 2023.

I wafer hanno un potenziale di crescita entro il 2025, ma rimangono limitati a una capacità di 1,3 GW nel 2023, il che ha anche sospeso la produzione per ora.

La produzione di celle solari è cresciuta da 1,4 GW a 2 GW nel 2023.

La produzione di moduli attualmente ammonta a circa 14,6 GW, il 59% in più rispetto al 2022.

Allo stato attuale, meno del 2% dell’attuale domanda europea di energia solare potrebbe essere soddisfatta dal solare fotovoltaico prodotto in Europa.

{kind=link}