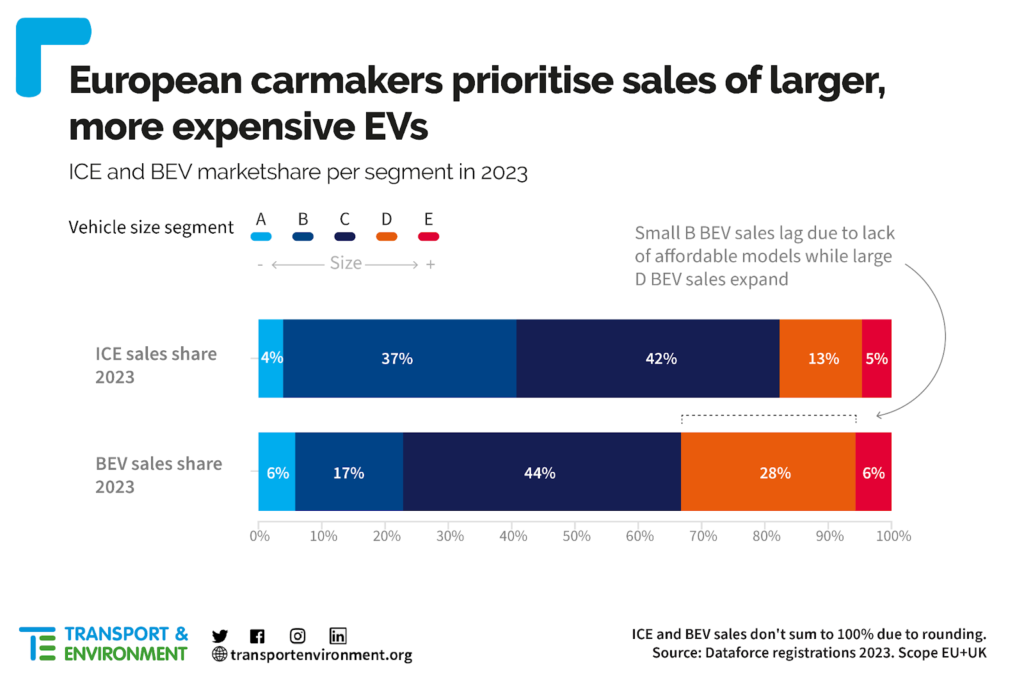

Secondo una nuova analisi condotta da Transport & Environment (T&E), solo il 17% delle auto elettriche vendute in Europa sono veicoli compatti del segmento B più economico, rispetto al 37% dei nuovi motori a combustione. Per la federazione che si occupa di mobilità sostenibile, le case automobilistiche stanno rallentando l’adozione dei veicoli elettrici dando priorità alle vendite di auto elettriche più grandi e costose. L’analisi dice che tra il 2018 e il 2023 sono stati lanciati solo 40 modelli completamente elettrici nei segmenti compatti (A e B) rispetto ai 66 modelli lanciati nei segmenti grandi e di lusso (D ed E).

In Europa (dati di vendita 2023 di Dataforce), il 28% delle vendite elettriche avviene nel segmento D delle auto di grandi dimensioni, rispetto a solo il 13% delle nuove auto a combustione. Il prezzo medio di un’auto elettrica a batteria in Europa è aumentato del 39% (+18.000 euro) dal 2015, mentre in Cina è diminuito del 53% [1]. Questo è dovuto secondo T&E all’attenzione sproporzionata che i produttori europei danno alle auto di grandi dimensioni e sui SUV.

Anna Krajinska, responsabile delle emissioni dei veicoli di T&E, ha dichiarato: “Le case automobilistiche europee stanno frenando l’adozione di massa dei veicoli elettrici sul mercato, non offrendo modelli accessibili ai consumatori più velocemente e in grandi quantità. L’attenzione sproporzionata dei produttori ai SUV di grandi dimensioni e ai modelli premium significa che abbiamo troppo poche auto per il mercato di massa e prezzi troppo alti”.

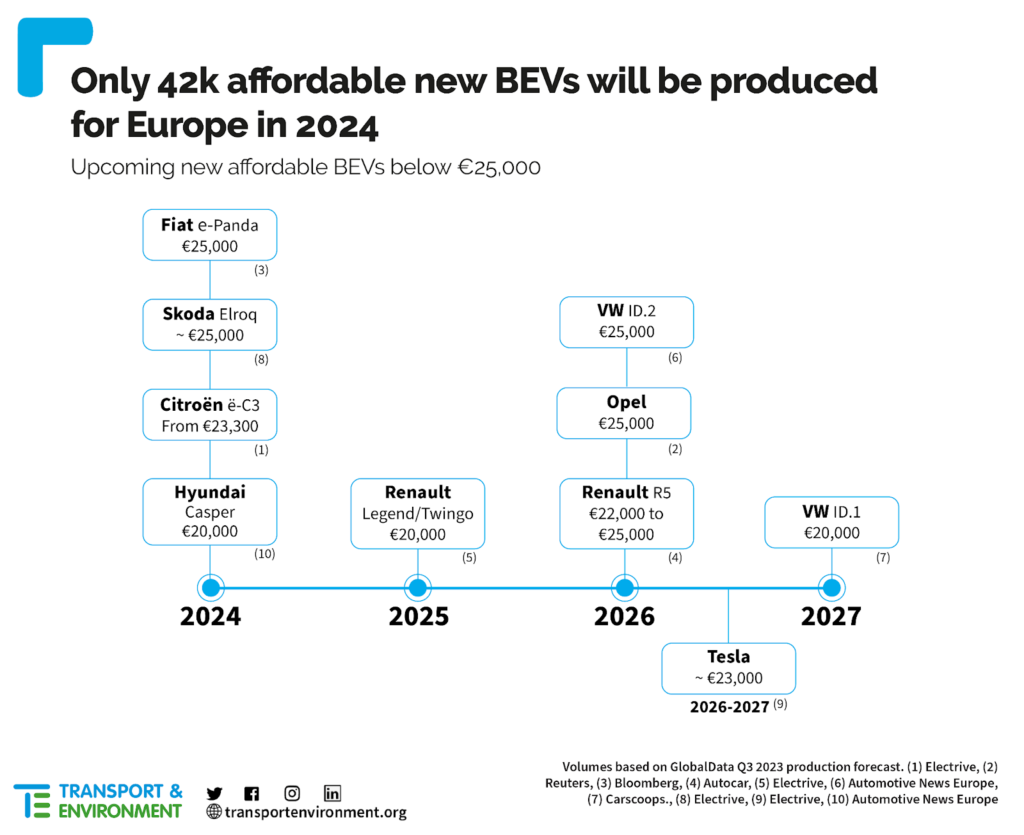

Secondo l’analisi T&E sui dati di produzione di GlobalData, dei modelli inferiori ai 25.000 euro pianificati dalle case automobilistiche, è probabile che quest’anno verranno prodotti solo 42.000 veicoli per il mercato europeo. Ma nonostante la mancanza di modelli accessibili, la quota di mercato Ue delle auto elettriche a batteria è comunque cresciuta di 2,5 punti percentuali raggiungendo il 14,6% nel 2023.

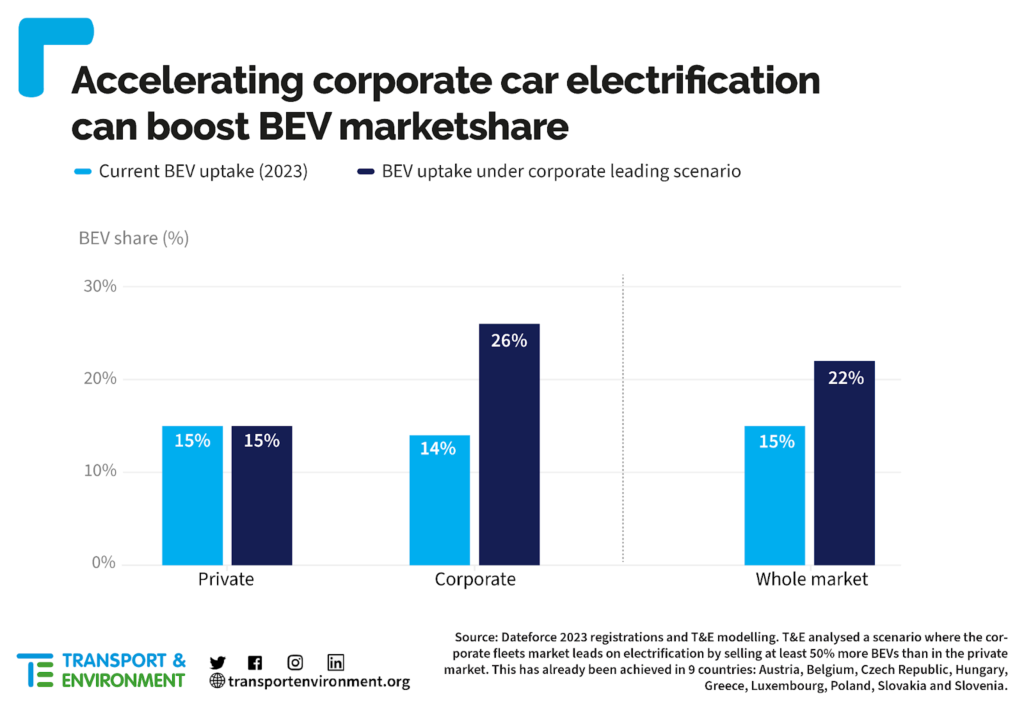

E potrebbe già raggiungere il 22% se il segmento delle auto aziendali, che rappresenta la maggior parte delle vendite di auto nuove, fosse leader nell’elettrificazione [2]. Attualmente, con una diffusione elettrica del 14%, il settore aziendale è in ritardo rispetto al mercato privato (15%).

Lo studio sottolinea infine come la tassazione giochi un ruolo importante nell’incentivare la diffusione delle auto elettriche, ma in alcuni paesi, come ad esempio la Germania, le case automobilistiche si sono opposte alla riforma delle tasse che aumenterebbe il carico fiscale sui veicoli a benzina e diesel [3]. La definizione di obiettivi vincolanti di elettrificazione per le flotte aziendali sarà fondamentale per accelerare l’elettrificazione in Europa, sottolinea T&E, che per questo chiede all’Unione europea di fissare obiettivi affinché le flotte siano elettriche al 100% al più tardi entro il 2030. Sul tema la Commissione Europea ha aperto una consultazione pubblica.

Chiude Krajinska: “Le auto aziendali sono le candidate perfette per un’elettrificazione accelerata. Sono fortemente sovvenzionate attraverso tagli fiscali e le aziende hanno la forza finanziaria per investire nei veicoli elettrici. Ecco perché l’Ue deve presentare una legge che copra gran parte del mercato delle auto aziendali, regolamentando i giganti del leasing e le società con grandi flotte”.

Note

[1] Jato Dynamics. (2023) EV Price Gap: A divide in the global automotive industry. Link.

[2] T&E analysed a scenario where the corporate fleets market leads on electrification by selling at least 50% more BEVs than in the private market. This has already been achieved in 9 countries: Austria, Belgium, Czech Republic, Hungary, Greece, Luxembourg, Poland, Slovakia and Slovenia.

[3] EKM (2023). Policy Brief: Den Hochlauf der Elektromobilität stärken. Page 16. Link. Regarding the proposal “BIK taxation of a company car will be increased from the current 1% to 1.5 to 2%”, this German Transport Ministry document notes that the VDA (German automotive industry association) “rejects this instrument”. The VDA’s website also defends the current tax advantages for combustion engine company cars.